")

Στα 500 εκατ. ευρώ υπολογίζεται ότι θα φτάσουν οι μαζικές αποζημιώσεις από τις καταστροφικές πυρκαγιές το καλοκαίρι του 2018 στο Μάτι και ευρύτερα στην Ανατολική Αττική, ενώ στην 25ετία μεταξύ 1993 και 2018, από καταστροφικά γεγονότα στη χώρα μας προκλήθηκαν ζημίες και, απαιτήσεις από τους πληγέντες, συνολικού ύψους 358,8 εκατ. ευρώ.

Η κλιματική αλλαγή κάνει όλο τον κόσμο αλλά βεβαίως και τη χώρα μας, πιο ευάλωτη σε φυσικές καταστροφές που προκαλούν την απώλεια ανθρωπίνων ζωών όπως και πολύ υψηλές ζημίες, οι οποίες ευκολότερα και ταχύτερα θα μπορούν να αντιμετωπιστούν, εάν υπάρξουν Συμπράξεις Δημοσίου και Ιδιωτικού Τομέα.

Τον τρόπο που μπορούν να λειτουργήσουν τέτοιου είδους ΣΔΙΤ, εξήγησε ο πρόεδρος της «Interlife ΑΑΕΓΑ» κ. Ιωάννης Βοτσαρίδης, στο πλαίσιο της ετήσιας τακτικής γενικής συνέλευσης των μετόχων της Ασφαλιστικής Εταιρείας, αφού προηγουμένως έδωσε στοιχεία που αποτυπώνουν το μέγεθος των ζημιών που καλούνται να αντιμετωπίσουν πολίτες, επιχειρήσεις και κράτος σε μία κοινωνία, στην οποία η ασφαλιστική συνείδηση των πολιτών δεν είναι οξυμένη πράγμα που σημαίνει ότι μεγάλος αριθμός τείνει να αποφεύγει την ασφάλιση έναντι πιθανών κινδύνων.

Ο κ. Βοτσαρίδης, περιγράφοντας το μεγεθυνόμενο πρόβλημα που προκαλούν μεγαλύτερες και συχνότερες φυσικές καταστροφές, επικαλέσθηκε τις επισημάνσεις ΟΟΣΑ και Παγκόσμιας Τράπεζας που ζητούν από τις κυβερνήσεις να λάβουν μέτρα πρόληψης για την αντιμετώπιση των πολύ μεγάλων ζημιών που προκαλούνται. Σε αυτή την κατεύθυνση, τόνισε ο πρόεδρος της Interlife, οι κυβερνήσεις χρειάζονται την τεχνογνωσία των Ασφαλιστικών Εταιρειών, ώστε αφ’ ενός να περιοριστεί το δημοσιονομικό κόστος και, αφ’ ετέρου, να επιτυγχάνεται η ταχύτερη ανακούφιση των πληγέντων όπως και η αποκατάσταση των ζημιών σε οικονομικές και κοινωνικές υποδομές.

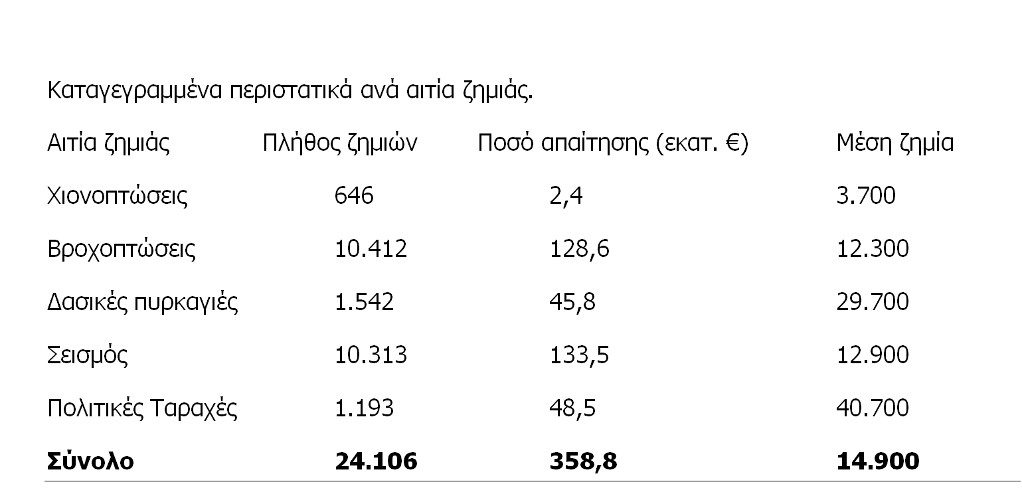

Οι πέντε αιτίες μεγάλων ζημιών

Στην τελευταία 25ετία οι αιτίες πρόκλησης μεγάλων ζημιών στη χώρα μας, ήταν πέντε με συχνότερες τις βροχοπτώσεις (17), ακολούθησαν οι σεισμοί (5), οι δασικές πυρκαγιές (3), οι πολιτικές ταραχές (2) και μία (1) χιονόπτωση. Συνολικά σε αυτή την περίοδο συνέβησαν 38 μεγάλες καταστροφές.

Από αυτές γεννήθηκαν 24.106 δηλώσεις ζημιών και απαιτήσεις κάλυψης, συνολικού ύψους 358,8 εκατ. ευρώ. Τα περισσότερα αιτήματα αφορούσαν βροχοπτώσεις (10.412) με μέση ζημία 12.300 ευρώ και συνολική απαίτηση 128,6 εκατ. ευρώ και, σεισμούς (10.313) με μέση ζημία 12.900 ευρώ και συνολική απαίτηση 133,5 εκατ. ευρώ.

Ωστόσο, όπως επισήμανε ο κ. Βοτσαρίδης, η μεγαλύτερη μέση ζημία προκλήθηκε από πολιτικές ταραχές και η αμέσως επόμενη από δασικές πυρκαγιές. Ακολουθούν ο σεισμός, οι βροχοπτώσεις και, τέλος, οι χιονοπτώσεις.

Επίσης, όπως γίνεται φανερό, τα περιστατικά έντονων βροχοπτώσεων που προκαλούν καταστροφές στην Ελλάδα εμφανίζονται αρκετά συχνά τα τελευταία χρόνια.

OOΣΑ: Λάβετε μέτρα πρόληψης

«Η έκθεση για τη Δημοσιονομική Ανθεκτικότητα στις Φυσικές Καταστροφές υπολογίζει ότι οι φυσικές καταστροφές στοίχισαν σε ανεπτυγμένες και αναδυόμενες οικονομίες περίπου 1,2 τρισ. δολάρια σε ζημίες την τελευταία δεκαετία. Το ποσό είναι υπερδιπλάσιο από ό, τι η αμέσως προηγούμενη περίοδος των δέκα ετών.

«Όπως ο υπόλοιπος κόσμος, έτσι και η Ευρωπαϊκή Ένωση είναι ευάλωτη σε φυσικές καταστροφές, οι οποίες δεν προκαλούν μόνο ανθρώπινες απώλειες αλλά και ζημίες δισεκατομμυρίων ευρώ κάθε χρόνο, επηρεάζοντας την οικονομική σταθερότητα και ανάπτυξη», τόνισε ο πρόεδρος της Interlife προσθέτοντας:

«Έτσι, λοιπόν, συντάχθηκε από την ΕΕ και την επιτροπή ευρωπαϊκής ασφάλισης η Πράσινη Βίβλος (GREEN PAPER, για την ασφάλιση έναντι φυσικών και ανθρωπογενών καταστροφών)».

Οι κυβερνήσεις ως αντασφαλιστές

Οι κυβερνήσεις, ως ασφαλιστές αλλά και ως αντασφαλιστές τελευταίου βαθμού, θα μπορούν να συμμετέχουν ή να χρηματοδοτούν ομίλους ασφάλισης έναντι φυσικών καταστροφών, αφού δοθεί στους ασφαλιστικούς ομίλους σχετική εντολή από το κράτος.

Ωστόσο, όπως επισήμανε ο κ. Βοτσαρίδης, θα πρέπει να υπάρξει πρόβλεψη για τυχόν ηθικούς κινδύνους, καθώς, π.χ., ενδέχεται να ενθαρρύνεται η ριψοκίνδυνη συμπεριφορά των κατόχων ασφαλιστηρίων, εφόσον γνωρίζουν ότι θα καλυφθούν από δημόσιους πόρους είτε έχουν προστατεύσει τους εαυτούς τους εκ των προτέρων, είτε όχι.

«Μέσω ΣΔΙΤ οι ασφαλιστές μπορούν να παρέχουν ασφαλιστική κάλυψη για μεσαίου μεγέθους ζημίες, ενώ η κυβέρνηση περιορίζει την έκθεσή της και οι ασφαλιστές αναλαμβάνουν κινδύνους σε επίπεδο που είναι εντός των δυνατοτήτων τους. Οι κυβερνήσεις ενδέχεται, επίσης, να διαχειρίζονται προγράμματα αντασφάλισης. Είναι δυνατόν να απαιτούν από την ιδιωτική αγορά να αναλαμβάνει και να πληρώνει ένα ποσοστό του κινδύνου, π.χ. συμφωνίες ποσοστιαίας εκχώρησης. Οι κυβερνήσεις είναι δυνατόν να λειτουργούν ως αντασφαλιστές τελευταίου βαθμού, αναλαμβάνοντας κινδύνους πάνω από ένα ορισμένο επίπεδο ζημίας λόγω καταστροφών, π.χ. αντασφάλιση υπερβάλλοντος κεφαλαίου (excess of loss) ή περιορισμού ζημιάς (stop-loss).

«Η προσέγγιση αυτή συνδυάζει την ικανότητα της κυβέρνησης να επιμερίζει τον ενδεχόμενο κίνδυνο και την ικανότητα της αγοράς να εφαρμόζει ασφαλιστικές αρχές και να χρησιμοποιεί επίσης τις διοικητικές της ικανότητες, π.χ. την είσπραξη ασφαλίστρων, την εμπορική προώθηση και τη διαχείριση των απαιτήσεων. Ως εκ τούτου, τα δημόσια προγράμματα είναι δυνατόν να παρέχουν κάλυψη στα υψηλότερα επίπεδα κινδύνου, ενώ η ιδιωτική αγορά εξακολουθεί να αναλαμβάνει ορισμένες ή όλες τις χαμηλότερες βαθμίδες κινδύνου» εξήγησε ο κ. Βοτσαρίδης.

Παραμετρική ασφάλιση και Catastrophe Bonds

Όπως τόνισε ο πρόεδρος της Interlife, λύσεις υπάρχουν στο παραπάνω ζήτημα, αρκεί να υπάρχει πολιτική βούληση. Τρεις από αυτές είναι οι εξής:

1η. Παραμετρική ασφάλιση έναντι καιρικών φαινομένων βάσει δείκτη αναφοράς.

Με την παραμετρική ασφάλιση, επιτυγχάνεται μείωση ασφαλίστρων και γενικών εξόδων, διότι δεν απαιτείται πραγματογνωμοσύνη για τον καθορισμό των απαιτήσεων, αφού το σύστημα βασίζεται σε έναν δείκτη αναφοράς. Επίσης, επιταχύνει την αποζημίωση και είναι δυνατόν να σχετίζεται με απλούστερα ασφαλιστήρια.

2η. Μετεωρολογική έρευνα

Η μετεωρολογική έρευνα, πρόσθεσε ο ομιλητής, δύναται να κλιμακωθεί μόνο για ευρεία κάλυψη, εάν υπάρχει συστηματική κάλυψη της επικράτειας, με μετεωρολογικούς σταθμούς αρκετά κοντά στις περιοχές κινδύνου που έχουν χαρτογραφηθεί. Πέραν της φυσικής παρουσίας μετεωρολογικών σταθμών, απαιτείται συλλογή, διατήρηση, ανταλλαγή και αρχειοθέτηση δεδομένων και άμεση διαθεσιμότητά τους σε σχέση με τα καλυπτόμενα από ασφάλιση συμβάντα. Η χρήση δορυφορικών δεδομένων, σε συνδυασμό με αριθμητικές αναλύσεις και προγνώσεις, έχει οδηγήσει ήδη σε συνεχιζόμενη αύξηση των δεξιοτήτων.

Πολλοί οικονομικοί τομείς είναι ευαίσθητοι στις κλιματικές συνθήκες και, συνεπώς, στις μεταβολές του κλίματος. Ως εκ τούτου, τα οφέλη της επένδυσης σε μετεωρολογικές υποδομές εκτείνονται και πέραν της ανάπτυξης ασφαλιστικών προϊόντων βάσει δείκτη, ιδίως για τα δασοκομικά και γεωργικά προϊόντα.

3η. Catastrophe Bonds.

Τα χρεόγραφα που συνδέονται με ασφαλίσεις, όπως τα ομόλογα καταστροφών ή άλλα εναλλακτικά μέσα μεταβίβασης κινδύνου, είναι δυνατόν να θεωρηθούν αποτελεσματικός τρόπος αύξησης της ασφαλιστικής ικανότητας για εξαιρετικά απίθανα, χαμηλής συχνότητας, υψηλής σοβαρότητας συμβάντα φυσικών καταστροφών.

Για τους ασφαλιστές, τους αντασφαλιστές και τις επιχειρήσεις, τα ομόλογα παρέχουν πολυετή προστασία έναντι φυσικών καταστροφών με ελάχιστο πιστωτικό κίνδυνο αντισυμβαλλομένου. Για τους επενδυτές, προσφέρουν τη δυνατότητα διαφοροποίησης και μείωσης του κινδύνου του χαρτοφυλακίου τους.

{kind=link}